25

2022

-

03

【業界の関心】2021年半導体シリコンシート業界の深さ報告!

一、シリコンシートは半導体産業の核心原材料である

1、シリコンシート製造技術の敷居が高く、国産化空間が広い

2、サイズと適用シーンからシリコンシートを分類する

半導体業界の発展に伴い、半導体デバイスの端末需要量は絶えず向上している。半導体業界の中核原材料として、シリコンシートのサイズや技術生産レベルも進歩し続け、製品の種類も豊富になってきた。半導体シリコンシートについては、現在、サイズ、応用シーンなどに応じてさらに分類することができる。

(1)シリコンシートサイズ別:

シリコンシートサイズはモル法則に従って増大し続けた。1965年、2インチ(50 mm)の直径のシリコンシートが初めて量産され、その後30年間、4インチ(100 mm)、6インチ(150 mm)、8インチ(200 mm)のシリコンシートが相次いで登場し、2000年には12インチ(300 mm)のシリコンシートが量産された。シリコンシートの直径の上昇は、シリコンシート面積を2乗的に増加させ、さらに、単一のウエハで生成できるチップの数を2倍に増加させる。シリコンシートの直径が大きいほど、チップの平均生産コストが低くなり、より経済的な規模効果を提供する。しかし同時に、より大きな直径のシリコンシートを生産し、必要な生産プロセスの改善コスト、設備性能の向上も、生産開始初期にメーカーにより高い固定コストの投入をもたらす。

シリコンシートのサイズが大きいほどチップ単位のコストが低くなるため、現在8インチ、12インチの大型シリコンシートが業界の主流であり、そのうち12インチシリコンシートは特に人気があり、出荷面積は年々増加している。SEMIの統計によると、2019年12インチシリコンシートの出荷面積は79.3億平方インチに達し、全半導体シリコンシートの出荷面積の67.2%を占めている。IC Insightsの予測によると、2021年の12インチシリコンシートの生産能力の割合は71.2%に上昇する見込みだ。

18インチ(450 mm)シリコンシートは12インチ(300 mm)シリコンシートの発展の次の段階であり、技術的には現在突破に成功している。しかし、現在8インチと12インチのシリコンシートはすでに現在の市場需要をよりよく満たすことができ、18インチのシリコンシートに関連する生産設備の量産が難しく、必要な固定コストの投入が高いため、産業チェーンの上下流は18インチのシリコンシートの生産ラインをアップグレードする動力に対して非常に限られている。将来的には、市場の主流のシリコンシートのサイズは8インチと12インチに維持されると予想されています。

(2)適用シーン別に分類:

ウエハ工場でのシリコンウエハの応用場面から,シリコンウエハはバリア(Dummy Wafer),モニタWafer,および正シート(Prime Wafer)に分けられる。ここで、ストッパと制御片は、一般的に結晶棒の両側の品質が悪いところから切断され、機械台を調整し、良率を監視するために使用される。ウエハ工場のプロセスの推進に伴い、精度要求と良率の考慮に基づいて、生産過程で監視周波数を増やす必要がある。65 nmプロセスは10枚の正片を投げるごとに6枚のストッパを追加する必要があるが、28 nm以下のプロセスでは、10枚の正片ごとに15-20枚のストッパを追加する必要がある。

ストッパの使用量は巨大で、浪費を避けるために、ウエハ工場は往々にして使用したストッパを回収し、研磨研磨を経て、繰り返し使用するが、ストッパの循環回数は限られており、いったん限界値を超えると、廃棄処理したり、光起電力シリコンウエハとして使用したりするしかない。一方、制御片は、特定の特殊なプロセスで使用される制御片が回収できない場合に具体的に対処する必要があり、再利用可能な制御片は再生可能シリコン片(reclaimed wafer)とも呼ばれる。

半導体シリコンシートの生産プロセスは複雑である。まず、砂と鉱石中のシリカを炭素加熱精製し、純度98%以上の工業級シリコンを製造することができる。これに基づいて、工業級シリコンを化学反応によりトリクロロシランを生成し、シモンズ法を再利用して、水素を用いてトリクロロシランを純度9〜11個の9個の半導体級多結晶シリコンに還元した。

半導体級ポリシリコンは次いで石英るつぼ中で溶融し、ホウ素(P)、リン(B)などの元素を添加して導電性を変化させた後、種子結晶を入れて結晶方向を決定し、単結晶成長を経て、特定の電気的機能を有する単結晶シリコンインゴットを作製した。単結晶シリコンインゴットはさらに整形、スライス、研磨シートの面取り、エッチング、研磨、洗浄、検査、包装などのプロセスステップを経て、最終的に半導体シリコンシートの中で最もよく見られる研磨シートとして製造される。

各生産段階において、半導体シリコンシートは、集積回路または半導体デバイスの信頼性を保証するために、結晶欠陥をできるだけ低減し、極めて高い平坦度と表面清浄度を維持する必要がある。

単結晶成長は研磨シート生産において最も重要な一環工程であり、その技術は主にストレートプル法(CZ)とゾーンメルト法(FZ)に分けられる。

ストレートプル法は、まず抵抗または無線周波数加熱コイルを用いて多結晶シリコンを溶融まで加熱し、シードシリコン接触ストレートプル装置を用いて液体シリコン表面に接触する。接触後,液体シリコンは温度差により種表面で凝固し,同じ結晶構造を持つ単結晶を成長させた。同時に,結晶種は極めて遅い速度で上昇し,一定の回転速度で回転することに伴い,最終的に単結晶ロッドを形成した。このスキームは結晶の成長を引張過程で観察できるが,機械的摂動の影響を受けやすい。

ゾーンメルト法は、加熱フィラメントによって多結晶シリコンインゴットに局所的に溶融領域を形成し、この溶融領域は種端からシリコンインゴット末端に向かってゆっくり移動する。凝固界面では,溶融シリコンと結晶シリコンの間に不純物が分布し,シード側から反対側に押し出される。複数回の溶融精製により,最終的に高純度の単結晶シリコンが得られる。

しかし、技術の制限のため、ゾーン融解法は8インチ(200 mm)以下のシリコンシートしか生産できず、コスト、生産量、不純物制御などの指標はいずれもストレート法に及ばないため、現在市場の主流の技術はすべてストレート法を採用している。ゾーンメルト法で生産される単結晶シリコンの多くはパワートランジスタ、太陽電池などに用いられる。

最も一般的な研磨シートに加えて、異なる加工工程を経て、半導体シリコンシートには多くの特殊製品があり、その中で最も主要なのはエピタキシャルシート(Epitaxial Wafer)、絶縁体上シリコン(Silicon-on-Insulator Wafer)などである。

エピタキシャルシート:エピタキシャルシートの生産は、研磨シートをエピタキシャル炉で1200°C程度に加熱した後、シリコンシートを気化したエピタキシャル成長源と相互に接触させ、シリコンシートを一定の厚さに成長させ、抵抗率を定め、一定の型番の新しい単結晶である。一般的なエピタキシャル成長源は主に一塩化ケイ素(SiCl),ジクロロシラン(SiHCl 2),三塩化ケイ素(SiCl 3)および四塩化シラン(SiHCl 4)である。研磨シートに比べてエピタキシャルシートはより小さな直列抵抗を有し,CMOSの制御可能なシリコン効果を除去し,結晶成長とその後のウエハ加工に導入される多くの表面/近表面欠陥を除去した。

SOI(絶縁体上シリコン):絶縁体上シリコンはSOIとも呼ばれ、新しい構造のシリコン材料である。SOIはサンドイッチ構造をしており,最上部は最上層シリコン,中間は埋め込み酸化層(BOX),下方はシリコン基板である。SOIを調製する技術は主に酸素注入分離(SIMO)、結合薄化(BESOI)、スマート剥離(Smart-Cut)などがあり、現在最も主流の技術はスマート剥離である。

SOIの利点は、速度が高く、消費電力が低く、コストが低く、照射抵抗特性が良いなど多くあります。中でもSOIの最も重要な利点は、酸化層によって高電気絶縁性を実現し、さらにシリコンシートの寄生容量や漏電現象を大幅に低減できることである。半導体プロセスの進化に伴い,SOIスキームの優位性が次第に顕著になった。

Marketsand Marketsによると、SOI市場の2017年から2022年までの平均複合成長率は29.1%に達し、2022年の市場価値は18.6億ドルに達する見込みだ。

4、未来を展望する:三世代半導体は台頭しているが、シリコンベースデバイスは依然として主流である

半導体材料は現在まで3世代にわたって発展している。第1世代半導体はシリコン基、ゲルマニウム基半導体をはじめ、技術が成熟し、応用が広がっている。第1世代の半導体材料の出現は電子管に取って代わり、集積回路を核心とするマイクロエレクトロニクス工業の発展とIT業界の飛躍をリードした。

第2世代半導体は、ガリウムヒ素(GaAs)、インジウムリン(InP)に代表される。一方、第2世代半導体の電子移動度はシリコンベース半導体よりも速いため、携帯電話、無線LAN、衛星測位などの無線通信に適している。一方、第2世代半導体は直接バンドギャップを有するため、発光ダイオード(LED)、レーザダイオード(LD)、受光器(PIN)、太陽電池などの発光分野に適用できる。

第3世代半導体材料は、主にSiC、GaN、ダイヤモンドなどを含み、その禁止帯域幅(Eg)が2.3電子ボルト(eV)以上であるため、広帯域禁止半導体材料とも呼ばれる。第3世代半導体材料は現在、炭化ケイ素(SiC)と窒化ガリウム(GaN)技術に重点を置いており、SiC技術の進展が最も速く、イタリア半導体は現在8インチSiCの量産を実現しており、2022年には8インチSiCが大量に出荷される見通しだ。

シリコンベース半導体は常に市場の第一選択である。

3世代半導体材料間は代替関係ではなく,異なる特性に基づいて互いに補完し合い,それぞれ異なる応用シーンを有する。シリコンシートは主に各種集積回路の製造に用いられ、技術が成熟し、コストが安定し、応用が広く、現在の市場の主流の選択である。SiC、GaNをはじめとする第3世代半導体材料は、高温、高出力、高周波、放射線抵抗などの環境でよりよく表現され、現在、無線周波数デバイス、電力デバイスなどの面で広く応用されている。

Yoleデータによると、2020年にSiC、GaNの第3世代半導体の市場規模は14億9300万ドルだったが、Mordor Intelligenceデータによると、2020年には半導体シリコンシートの市場規模は107億9000万ドルに達した。市場規模から見ると、シリコンシートは依然として半導体材料の絶対的な主流である。

二、需要分析:半導体端末の需要が旺盛で、シリコンシートの成長動力を与える

シリコンシートは半導体業界で最も重要な原材料であり、シリコン基板上で生産された半導体デバイスは各種消費電子製品、自動車電子及び工業制御分野に応用されている。Gartnerの統計によると、半導体業界の下流市場は主に計算、無線通信、消費電子、自動車電子、工業電子、記憶、有線通信の7種類に分けられ、2020年の割合はそれぞれ30.8%、27.5%、10.5%、10.5%、8.3%、7.4%である。4.8%で、2021年の年間売上高の伸び率は9.5%と予想されている。

1、12インチ、8インチのシリコンチップの需要はいずれも長期的な成長傾向を維持している。

デバイス別に見ると,8インチウエハと12インチウエハで作製した半導体デバイスは異なる。先進的なプロセスは主に12インチFab工場で生産されているため、12インチウエハは主に高計算力の論理デバイス、DRAMメモリ、3 DNANDメモリ、CMOSイメージセンサなどの生産に用いられる。8インチウエハは主にCMOSイメージセンサ、パワースプリットデバイス、MCU、アナログデバイス、電源管理チップ、表示駆動チップなどの成熟したプロセスチップの生産に用いられる。

8インチウエハと12インチウエハで作製した半導体デバイスによって,端末応用分野にも大きな差があった。端末応用市場の規模を見ると、8インチウエハ下流の主な応用分野は自動車、工業、スマートフォン、白色家電、IoTなどで、そのうち自動車が33%、工業が27%、スマートフォンが19%だった。12インチウエハ下流の主な応用分野はスマートフォン、PC、タブレット、サーバー、ゲーム、自動車、工業などで、そのうちスマートフォンが32%で最も大きく、PC、サーバーがそれぞれ20%、18%だった。

12インチシリコン:ターミナル需要が旺盛で12インチシリコン需要が長期的に増加

ウエハ面積の需要から見ると、端末需要の旺盛さは半導体業界のウエハ面積の需要の長期的な増加を牽引する。Siltronicの統計データによると、2020年12インチウエハ面積の需要が最も大きい端末市場はスマートフォン市場で25%を占め、次いでPC、工業、サーバー、自動車市場である。ウエハ面積に対する需要が最も大きい半導体デバイスは論理デバイスで34%を占め,次いで3 DNANDメモリ,DRAMメモリ,パワーなどの他のデバイスであった。

2020年下半期以来、世界のコア欠乏ブームは半導体業界の景気の高騰を牽引し、上流シリコンシートに対する業界の需要の増加を直接牽引した。2021年第2四半期の世界シリコンウエハの出荷面積はさらに高くなり、3534百万平方インチに達し、前年同期比12%増加した。多種類の端末応用の推進の下で、全世界のシリコンチップの需給は依然として緊張の趨勢を維持して、私達は、5 G携帯電話、自動車の電動化、ADAS、データセンター、IoTなどの業界の趨勢が半導体業界の需要構造性の改善を牽引して、それによってシリコンチップの需要の長期的な成長を牽引すると思っています。SUMCOの統計によると、2 Q 21の世界12インチシリコンチップの需要は710万枚/月を超えた。

SUMCOが発表した世界12インチウエハ需要予測データによると、2021年には世界12インチウエハ需要が720万枚/月に達し、2025年には910万枚/月に達し、その需要が最も大きい端末アプリケーションはスマートフォンで、次いでデータセンター、PC/タブレットパソコン、自動車で、データセンターと自動車の12インチウエハに対する需要の増加が最も速い。

8インチシリコンチップ需要:低生産性で8インチシリコンチップ需要が安定的に増加

SUMCOデータによると、2 Q 21の世界の8インチウエハ需要は590万枚/月に達し、上述の産業トレンドの牽引を受けて、アナログデバイス、パワー分立デバイス、CMOSイメージセンサなどの細分市場規模は着実に増加し、8インチシリコンウエハの需要増加に長期的に安定した駆動力を提供する。下流のウエハ工場の生産能力の拡張から見ると、8インチウエハ設備の供給不足、中古設備の探しにくい、ウエハ工場の8インチ生産能力の拡張意欲が強くないなどの要素のため、世界の8インチウエハ生産能力の拡張力は小さい。SEMI 2019年2月の世界8インチウエハ生産能力の展望によると、2021年には世界8インチウエハ生産能力が620万枚/月、2022年には640万枚/月に達する見通しだ。

2、スマートフォン:5 G携帯電話の浸透率が向上し、シリコンチップの需要が長期的に増加する

スマートフォン市場のシリコン需要の増加に対する駆動力は、5 G携帯電話の交換ブームから来ている。

5 G通信の商業化に伴い、5 G携帯電話の市場浸透率も高まっている。4 G携帯電話に比べて、5 G携帯電話はより速いデータ伝送速度、より高い計算性能、より大きな記憶容量、より優れたハイビジョンビデオ処理能力などの優位性を持ち、プロセッサSoC、DRAMメモリ、NAND Flashメモリ、CMOSイメージセンサ、ベースバンドプロセッサ、無線周波数フロントエンド、電源管理チップなどのチップの性能需要に大きな向上がある。SUMCOのデータによると、5 G携帯電話は4 G携帯電話の単機シリコンの面積の需要量より70%上昇し、スマートフォン市場のシリコンの需要の大幅な増加を牽引した。

5 G携帯電話市場の浸透率が絶えず向上することは、シリコンチップの需要の長期的な成長を牽引する。

2020年は5 G携帯電話の大規模普及元年だが、疫病の影響で世界のスマートフォンの販売台数が減少し、5 G携帯電話の普及速度も予想に及ばず、年間浸透率は20%に及ばない。しかし、世界の携帯電話市場の回復、5 G携帯電話の浸透率の向上に伴い、今年の世界の5 Gスマートフォンの浸透率は40%に上昇し、スマートフォン市場は長期的にシリコンの需要の増加を駆動すると予想されている。SUMCOの予測によると、2022年の世界のスマートフォン市場の12インチシリコンチップに対する需要は150万枚/月を超える。

3、PC/データセンター:疫病は短期需要の増加を助長し、長期動力源はデータ流量から

疫病は「オタク経済」を引き起こし、PC、タブレットの需要の増加を促した。

2020年の疫病は人々の学生、生活様式に一定の変化をもたらし、人々の遠隔在宅事務、オンライン教育、オンライン娯楽に対する需要はPC、タブレットの需要の増加を牽引し、2 Q 20から世界のPC、タブレットの販売台数は徐々に上昇し、4 Q 20の世界のPCの販売台数は9159万台に達し、タブレットの販売台数は5220万台に達し、いずれも近年の歴史記録を更新した。PC市場の季節的な影響で、1 Q 21の出荷量は前月比8.3%減少したが、今回は2012年以来第1四半期の下落幅が最も小さい。

SUMCOの予測データによると、2021年の世界PC+タブレットPCの出荷量は今後5年間のピークレベルに達し、PCの出荷量は3億台を超え、PC+タブレットPCの世界12インチシリコンチップに対する需要は2021年に900万枚/月を超え、NANDメモリのPCにおける需要の増加が最大となる。しかし、3 D NANDメモリの積層層数が増加するにつれて、単位ウエハ面積当たりの記憶容量も増加するため、後続のPC市場のNANDメモリの12インチシリコンシート需要への貢献度は小幅に低下する。

データセンターの需要増加は、12インチシリコンチップの需要が長期的に増加するもう一つの大きな原動力です。

短期的に見ると、2020年の疫病の影響で、オンライン会議、オンラインネット授業などの需要が世界のサーバー出荷量を2020年のQ 2で急速に上昇させ、前年同期比18%増加した。下半期に疫病が好転するにつれて、サーバー市場は在庫除去段階に入り、出荷量は前年同期比横ばいでやや下落した。長期的に見ると、クラウドサービス、5 G通信、AI、IoTなどの産業トレンドの急速な発展に伴い、世界のデータ流量は爆発的に増加しており、SUMCOとCISCOの予測によると、2022年に世界のIP流量は2019年の2倍に達する

クラウドメーカーの資本支出から見ると

2020年FAAMGと中国BATの8大クラウドサービスメーカーの資本支出は絶えず高くなり、2020年のQ 4資本支出は計450億ドルを超え、歴史的な記録を樹立した。これは、出雲メーカーが将来のデータセンターの需要に対する予想が一致して楽観的で、将来のデータ流量が長期的な成長を維持する自信を示しています。データセンターのDRAMメモリ、NANDメモリ、CPU/GPUなどのプロセッサチップに対する需要はシリコンチップを駆動する需要が長期的に増加傾向を維持し、SUMCOの予測データによると、2025年の世界データセンターの12インチシリコンチップに対する需要は160万枚/月を超え、2019-2025年6年間のCAGRは約10.8%である。

4、自動車電子:電気化、インテリジェント化は自動車シリコン含有量の長期増加を促進する

自動車の電気化傾向は単車のシリコン含有量を大幅に向上させる。

従来の内燃機関自動車に比べて、新エネルギー自動車はMCU、センサ、パワー半導体などのデバイスに対する需要が大きく増加し、特にパワー半導体デバイスの増加量が最も大きい。自動車内部の電力出力はMOSFETなどのパワーデバイス変換により実現する必要があり、また、IGBTモジュールは電気自動車において重要な役割を果たし、電気自動車や充電杭などの設備の核心技術部品である。Strategy Analyticsと英飛凌の統計によると、48 V軽混動自動車の単車パワーデバイスの価値量は約90ドルで、全プラグインハイブリッド自動車と純電気自動車(BEV)のパワーデバイスの単車価値量は約330ドルで、前者の4倍近くだ。

自動車のインテリジェント化の程度の向上は自動車チップの性能に対してより高い要求を提出した。

自動車のインテリジェント化と車のインターネットの発展に従って、ADAS、座席娯楽、V 2 Xはすべて自動車チップの演算能力と接続能力に対してもっと高い要求があって、自動運転技術は大量の画像信号、レーダー信号などを処理してそして極めて短い時間の内にデータの演算、融合、決定を行う必要があるため、座席娯楽はインテリジェント携帯電話、タブレットコンピュータ級のプロセッサチップを必要として、V 2 Xは、非常に短い遅延時間で他の車両や道路、雲とリアルタイムで接続する必要がある。自動運転レベルの増加は、計算力指数レベルの増加とセンサなどの感知チップの数の増加を要求し、自動車に必要なチップ面積の増加を牽引する。

全車の観点から見ると、新エネルギー自動車の単車のシリコンシート面積に対する需要は内燃機関車の2倍になるだろう。

SUMCOの測定データによると、内燃機関車の単車はシリコンシート面積に対して約8.9平方インチ、ハイブリッド車はシリコンシート面積に対して約19.4平方インチ、純電気自動車はシリコンシート面積に対して約17.9平方インチ、ADASはシリコンシート面積に対して約4.4平方インチを必要としている。

時代の流れは大きく、新エネルギー車は内燃機関車に取って代わるだろう。

環境保護の炭素削減需要の駆動により、世界の主要国は内燃機関車の販売禁止計画を打ち出し、2040年までに世界の主要国は新しい内燃機関車を販売せず、ハイブリッド車、電気自動車が全面的に代替される見通しだ。

新エネルギー自動車、ADAS市場の浸透率が徐々に向上するにつれて、世界の自動車市場のシリコンシートに対する需要量も着実に向上する。SUMCOの予測データによると、2024年までに世界の自動車市場のシリコンウエハに対する需要量は250万枚/月等価8インチウエハを超えると予想されている。分結晶円のサイズを見ると、8インチのウエハ需要の増加が最も大きく、2024年には150万枚/月に達する。12インチウエハの2024年の需要は37万枚/月に達する。

三、供給分析:海外メーカーが主導し、国産代替スペースが広い

1、グローバル競争構造が安定し、海外メーカーが主導し、国産代替スペースが大きい

世界のシリコンチップの出荷量は2008年から現在まで全体的に変動して上昇傾向にある。

2008年の経済危機でシリコン産業は挫折し、2009年の世界のシリコン出荷量は前年同期比17.57%減少した。2010-2013年には世界経済が徐々に回復し、シリコン産業の反発を支えたが、世界経済が依然として低迷しているため、4年間の出荷量は相対的に安定したレベルを維持している。2014年から現在に至るまで、下流の新興応用分野の台頭と12インチ半導体シリコンチップ技術の普及を受け、出荷量は全体的に徐々に上昇し、2018年には127.33億平方インチに達した。2019年の世界のシリコンチップの出荷量は前年同期比7.25%から118.1億平方インチに減少し、主にメモリ市場の弱体化と在庫の正常化によるもので、2020年の市場出荷量は前年同期比5.06%上昇した。

2017年からシリコンシートの価格が上昇通路に戻った。

2009-2011年の金融危機の影響で、世界の主要シリコンメーカーが拡産計画をキャンセルし、供給端が収縮したため、シリコン価格は小幅に上昇傾向にある。しかし、2012年からシリコンシートの価格は下落し始め、シリコンシートの価格は2012年の0.96ドル/平方インチから2016年の0.67ドル/平方インチに下落し、主にメーカーの拡産計画が順調に実施されたため、シリコンシート市場の生産能力が過剰になった。6年間の下落が続いた後、シリコン価格は2017年に再び上昇通路に戻り、2017-2019年のシリコン価格は0.74ドル/平方インチから0.95ドル/平方インチに上昇した。主に新エネルギー自動車などの新興市場の急速な発展、5 G携帯電話の急速な浸透によって半導体端末市場の需要が強くなり、市場の需給構造が変化した。

2020年下半期以降、世界の半導体業界の景気は引き続き高まり、上流シリコン市場も例外ではない。下流の需要が持続的に旺盛であることから、世界の半導体シリコンチップ大手工場は2020年末から値上げの意思を表明している。2020年12月、世界のウエハは率先して現物市場のシリコンウエハの価格を高める意向を提出し、同社の12インチ、8インチ、6インチウエハ生産ラインはいずれもフル負荷で運行されていると明らかにした。2021年3月、世界第1位の半導体シリコンチップメーカーの信越化学は4月からすべてのシリコン製品の価格を10%-20%引き上げると発表した。主にシリコーンの主要原材料である金属シリコンのコスト上昇と中国市場の需要の強い増加による供給不足であり、信越化学の2018年1月以来の初めての値上げでもある。

シリコンチップの大工場は生産を拡大して慎重で、頭部のプレイヤーの構造は安定している。

2008年に金融危機が勃発し、電子産業が衝撃を受け、チップ需要量が大幅に減少し、シリコンチップ大手のSUMCOは2010年までの生産能力拡充計画をキャンセルした。2011年の世界経済は徐々に回復し、世界のメーカーが拡大生産を回復し始めたが、これまでの顧客の需要予測の導きを受け、生産能力が過剰で市場の回復の進度が遅いため、世界のシリコンメーカーの拡大生産は比較的慎重だった。2016年から需給構造が変化し、シリコンシートの価格が徐々に回復した。2017年に市場の供給が需要に追いつかないようになり、世界のシリコンチップの主流メーカーは次々と生産拡大計画を回復し、主流のサプライヤーは設備の購入と技術の改善を通じて生産を拡大する一方で、新築工場を通じて生産拡大を実現したが、新築工場の周期が長く、平均2-3年かかるため、この一部の新築工場の生産能力は2019年から徐々に釈放された。

SUMCOの予測によると、今後、世界の12インチシリコンチップの生産能力規模は引き続き拡大するが、シリコンチップの大工場全体の拡大は慎重で、生産能力の伸び率は緩やかで、下流の需要が急速に増加しているため、需給関係は今後3-4年以内に全体的に緊迫している。SUMCO、信越、世創の3つの主流シリコンチップメーカーの資本支出も上述の観点を証明し、2020年の3つの資本支出はそれぞれ前年同期比9.36%、13.67%、48.48%減少し、半導体シリコンチップの海外主要サプライヤーの生産拡大が比較的慎重であることを示した。

シリコンシート産業の発展を振り返ると、買収合併は最も有効な拡張方式である。

信越、SUMCO、グローバルウエハなど、買収合併でシェアを拡大している。このうち、信越は1999年にHITACHIを買収し、世界のシリコン業界のトップになった。SUMCOはSilicon United Manufacturing Corp.を前身とし、2002年にSUMITOMOとMITSUBISHを買収合併して正式に改称した後、2006年にKOMATSUをさらに買収した。SK Siltronは2017年にLG Siltronを買収し、2019年にデュポンSiCウエハ事業部を買収した。グローバルウエハは2011年に中米のシリコン結晶分割から独立した後、2012年、2016年にCoorsTek、Topsil、SEMIを買収し、2020年11月にグローバルウエハは世界の創始者を買収すると発表した。合併が完了すると、グローバルウエハは信越に次ぐ世界第2位のシリコンウエハメーカーとなり、さらにシリコンウエハ市場の集中度を高め、これで世界の上位5位のシリコンウエハサプライヤーは4大となり、それぞれ日本信越、グローバルウエハ、SUMCOとSK Siltronは、2020年には世界のシリコン市場の87%を占めている。

2、半導体材料の国産化は必ず行わなければならない。

現在のシリコン製造市場では、信越、SUMCOなどの海外および中国台湾のグローバルウエハをはじめとするシリコンメーカーが主な市場シェアを占めている。コア思想と上海シリコン産業株募集説明書の統計によると、2018-2020年の世界上位5大シリコンメーカーのここ3年間の合計は92.57%、88%、87%だった。しかし、トレンドを見ると、世界トップ5のシリコンメーカーの合計割合は徐々に低下し、中国大陸のシリコンメーカーはヘッドメーカーのシェア拡大を加速させた。

現在、国内のウエハ需要は世界市場の6%前後を占めており、海外で大陸に工場を建設しているウエハメーカーを含めると、全体の需要は世界のウエハ需要の約15%を占めている。

SUMCOの予測によると、将来の需要は引き続き安定的に向上するだろう。コア思想統計によると、国内の12インチシリコンシートの需要量は毎月100万枚で、2021年12月までに130-140万枚に達すると予想されている。SEMIの予測によると、世界の半導体メーカーは2022年までに29基の高生産能力ウエハ工場を建設する予定で、そのうち16社は中国大陸と中国台湾に分布しているが、そのほとんどは12インチウエハ工場であるため、ウエハ工場の12インチシリコンウエハに対する需要は絶えず増加している。

シリコンシートの面積が大きいほど、使用率が高くなり、単位コストを効果的に低減できるという特徴から、大サイズのシリコンシートが主流となり、現在、世界のシリコンシート供給市場は8インチと12インチのシリコンシートを主としている。しかし、国内のシリコンシート製造は技術技術技術とコストの影響を受け、多くの企業が6インチ以下のシリコンシートを供給している。現在、国内のシリコンチップメーカーの中には8インチと12インチのシリコンチップの生産能力を持っている企業は一部しかないが、長期的には全体の発展傾向が良好である。芯思想統計によると、2020年中国大陸部の8インチ研磨シートとエピタキシャルシート組立機の生産能力はそれぞれ206万枚/月と197.5万枚/月で、2021年にはそれぞれ261万枚/月と215万枚/月に達し、それぞれ前年同期比26.7%と8.86%増加する見通しだ。

国内の12インチシリコンシート生産ラインの大部分はまだ大規模に生産されていないが、12インチシリコンシート生産技術の成熟とCPU/GPUなどの論理チップとメモリチップの需要の増加に伴い、今後12インチシリコンウエハに徐々に移行する。国内で12インチシリコンチップの供給を備えているメーカーは上海シリコン産業(上海新進)、重慶超シリコン、西安奕斯偉、中欣晶円、中環リード、立昂微(金瑞泓)など6社で、12インチ生産ラインを持つメーカーは15社を超えている。コア思想統計によると、2020年の中国大陸部の12インチ研磨シートとエピタキシャルシート組立機の生産能力はそれぞれ41.5万枚/月と7.5万枚/月で、2021年にはそれぞれ153.5万枚/月と23.5万枚/月に達し、急速に成長する見通しだ。

国内のシリコンメーカーは絶えず台頭し、8インチと12インチのシリコン生産能力は全国各地に広く分布し、本土のメーカーは雨後のタケノコのように現れた。

四、国産代替の東風を把握し、国産メーカーは生産拡大を加速する

中国大陸のシリコンシート全体の生産能力は投入を増やし、現在シリコンシートの生産に従事しているメーカーは主に上海シリコン産業、中環株式、立昂微、中欣晶円、超シリコン、神工株式など10社余りがある。各シリコンチップメーカーは次々と8インチと12インチの大シリコンチッププロジェクトを生産し、そのうち上海シリコン産業の8インチシリコンチップの生産能力は45万枚/月に達し、その中にはエピタキシャルシートと研磨シートの合計生産能力40万枚/月、SOIシリコンチップ5万枚/月、12インチシリコンチップは25万枚/月に達した。中欣ウエハ8インチと12インチのシリコンシートの生産能力はそれぞれ45万枚/月と10万枚/月に達した。中環天津と宜興工場の8インチシリコンシートの生産能力は合計60万枚/月、12インチシリコンシートの生産能力はそれぞれ2万枚/月と5-10万枚/月であり、江蘇基地は2期プロジェクトをスタートさせ、未来の大サイズシリコンシートの拡大に引き続き助力する。

1、上海シリコン産業:半導体シリコンチップトップ、国産代替の道をリード

会社の主な業務は半導体シリコンシートの研究開発、生産と販売であり、中国大陸地区で初めてSOIシリコンシートと12インチシリコンシートの規模化販売を実現した企業である。同社が提供する製品タイプは、12インチ研磨シートおよびエピタキシャルシート、8インチおよび以下の研磨シート、エピタキシャルシートおよびSOIシリコンシートを含む。会社は多くの国内外の有名な取引先を持っていて、台積電、台聯電、グロー方徳などの国際チップメーカーと中芯国際、華虹宏力などの国内のすべての主要なチップ製造企業を含んで、取引先は全世界各地に分布しています。現在、上海シリコン産業は世界の半導体シリコンシート市場シェア2.18%を占めている。

国内初のSOIシリコンシートメーカーで、12インチシリコンシートの国産化を実現。

2016年10月に第1本の12インチ単結晶シリコンインゴットを引き出すことに成功し、子会社の新傲科技はSoitec専有Smart Cut技術を採用して8インチSOIウエハの生産に成功し、年間生産能力18万枚を実現した。2017年には12インチ半導体シリコンウエハの全プロセスが開通し、2018年には最終的に12インチ半導体シリコンウエハの規模化生産を実現し、中国大陸の12インチ半導体シリコンウエハの産業化の空白を埋めた。同社は現在、4インチから12インチの半導体シリコンシートを供給することができ、そのうち12インチの半導体シリコンシート製品は14 nm以上の技術ノードの全カバーと国内の12インチの顧客の全カバーを実現している。

同社の2018-2020年12インチシリコンシート生産能力はそれぞれ10万枚/月、15万枚/月、20万枚/月で、同社の半年報によると、2021年12インチシリコンシート生産能力は30万枚/月に増加し、前年同期比50%増加する。

同社の2020年8インチシリコンシートの生産販売台数はそれぞれ381万枚億元と372.04万枚で、前年同期比24.25%と13.65%上昇し、12インチシリコンシートの生産販売台数はそれぞれ103.36万枚と90.46万枚で、前年同期比43.58%と32.19%上昇した。売上高を見ると、2020年の8インチシリコンの売上高は69.29%を占め、依然として会社の主な収入源であるが、12インチシリコンの売上高は前年同期比46.85%増加した。今後、12インチシリコンシートの製造が加速するにつれて、生産能力は絶えず増加し、12インチシリコンシートの生産販売量と収益は急速に向上する。

2、中環株式:太陽光発電+半導体二輪駆動、半導体業務の進展が順調

会社の主な業務はシリコン材料をめぐって展開し、単結晶シリコンの研究開発と生産に専念し、単結晶シリコンを起点と基礎とし、戦略新興産業を位置づけ、縦深化、延展化の方向に向かって発展している。半導体材料、半導体デバイス、半導体パッケージを含む半導体プレートが形成される。

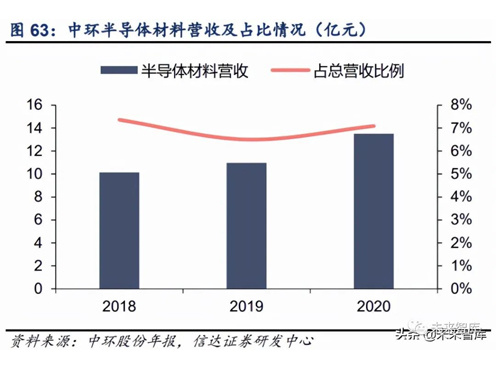

中環株式会社は2017年に8-12インチの大径シリコンシートプロジェクトの建設を開始し、8インチ、12インチのシリコンシートの生産能力は105万枚/月と62万枚/月を計画している。2020年に天津工場はすでに8インチシリコンシートの生産能力30万枚/月を実現し、宜興工場も30万枚/月に達する見込みで、12インチシリコンシートの生産能力はそれぞれ2万枚/月と5-10万枚/月である。現在、同社の集積回路用8-12インチ半導体シリコンシート生産ラインプロジェクトの募集資金総額は45億元で、2020年までにプロジェクトの進捗状況は51.16%に達した。同社は2021年度に内モンゴル基地Fab 2結晶成長工場の生産をリードし、天津基地の8インチパワー半導体製品のさらなるエネルギー拡張を実現する計画で、江蘇基地の8-12インチ第2期プロジェクトのスタートにより、この分野での市場シェアを拡大し、2021年12インチシリコンシートの生産能力は17万枚/月に達すると予想している。

同社の2018-2020年の半導体材料の売上高はそれぞれ10.13億元、10.97億元、13.51億元で、総売上高に占める割合はそれぞれ7.36%、6.5%、7.09%で、売上高の割合は大きくないが、売上高全体は増加傾向にある。同社の2020年の半導体生産販売台数はそれぞれ6.31億平方インチと6.27億平方インチで、前年同期比37.65%と38.74%増加した。2021年、会社は中環が内モンゴル基地、天津基地と江蘇基地をリードする投資と資産構造の調整を引き続き強化し、半導体シリコンシート分野の市場シェアを拡大する。

3、立昂微:三馬車が一斉に牽引し、産業一体化の優位性が明らかである

会社は主にマイクロ半導体シリコンシートと半導体分立デバイスチップの研究開発、生産と販売、および半導体分立デバイス製品の生産と販売を行っている。会社の子会社浙江金瑞泓、衢州金瑞泓は主に半導体シリコンシート業務(12インチ半導体シリコンシートを除く)に従事し、主な製品はシリコン研磨シート、シリコン研磨シート、シリコンエピタキシャルシートなどを含む。同社の半導体シリコンシートの2018-2020年の売上高はそれぞれ7.98億元、7.59億元、9.73億元で、総売上高に占める割合はいずれも65%前後で、安定している。

同社は4インチ、5インチ、6インチ、8インチのシリコンシート製品構造を完備しており、年間生産能力は800万枚近くに達しています。

立昂微は2004年に6インチ半導体シリコンシートを量産販売し、2009年に8インチシリコンシートを量産販売した。2017年には、全シリーズのシリコンシートの量産能力を備え、12インチ単結晶成長コア技術を開発した。2018年にはすでに12万枚/月の8インチシリコン生産能力を備えており、今年は既存の6インチシリコン生産ラインの技術改造を強化し、衢州基地の8インチと12インチの拡張を完了し、生産能力をさらに拡充する。

同社は2021年の資本支出が主にシリコンチッププロジェクトに集中すると予想し、12インチシリコンチップの発展をますます重視し、「年産180万枚の集積回路用12インチシリコンチッププロジェクトの生産能力建設」が資本支出の59%を占めると予想している。同社は2021年の12インチシリコンシートの年間生産能力が180万枚に達すると予想している。

4、神工株式:エッチング用単結晶シリコン材料リーダー、積極的にシリコン市場を配置

会社の主な業務は単結晶シリコン材料、シリコン部品、半導体級大サイズシリコンシート及びその応用製品の研究開発、生産と販売である。会社は生産技術の敷居が高く、市場容量が比較的大きい軽ドープ低欠陥研磨シリコンシートを目標としている。同社の8インチ半導体級軽ドープ低欠陥単結晶シリコン材料の研究開発プロジェクトは順調に進んでいる。研究開発チームは熱システムの閉鎖、多段結晶抵抗率区間制御、結晶定常状態化制御を実現し、現在、結晶成長に成功している。結晶のCOPなどの原生欠陥はすでに有効に制御され,集積回路の顧客のシリコンシート欠陥密度に対する需要を初歩的に満たすことができる。同社はすでに研磨シリコンシートの生産ラインを開通し、8インチ半導体級シリコン研磨シートプロジェクトを秩序正しく推進している。

神工株式会社の2020年の半導体単結晶シリコン及び関連製品の営業収入は1億8300万元で、粗利率は76.71%である。神工株式募集プロジェクトは、8インチ半導体級シリコン単結晶研磨シート180万枚と半導体級シリコン単結晶研磨シート36万枚を新たに生産し、2020年に8000枚/月の生産規模を実現する。将来の生産能力規模の拡大は期待に値する。

5、超シリコン株式:中国大陸をリードする大型シリコンチップ生産メーカー

超シリコン(AST)は現在、上海超シリコン半導体有限会社と重慶超シリコン半導体有限会社を持っている。

重慶超シリコン半導体の現在の設計生産能力は50万枚/月で、現在、会社の製品には6インチ、8インチ、12インチ、18インチのシリコンシートが含まれている。2010年4月に重慶超シリコンは大陸初の規模化8インチリターンとテストシート生産ラインの建設を開始し、2012年8月に直径80 mmの単結晶シリコン棒の引き出しに成功した。2014年「極大規模集積回路用300 mm(200 mmを含む)単結晶シリコン結晶成長と研磨シリコンシート及び延伸製品」プロジェクトが着工した。2016年5月に8インチの単結晶シリコンロッドを引き出すことに成功し、9月に12インチの単結晶シリコンロッドを引き出すことに成功した。

上海超シリコンは2008年7月に設立され、主な製品は200 mmの研磨シート、アルゴン焼なましシートとエピタキシャルシート、300 mmの研磨シートなどを含む。上海超シリコンは現在、先進的な300 mmシリコンシートの全自動インテリジェント化生産ラインを持ち、自主研究開発を通じて大サイズ単結晶シリコン結晶成長技術を掌握している。また、同社のコア設備である結晶成長炉も自主的に設計製造されている。2018年7月、同社の300 mm全自動インテリジェント生産ラインプロジェクトは正式に建設を開始し、このプロジェクトの総投資額は約100億元で、プロジェクトにはAST総合研究院、300 mm全自動インテリジェント生産ライン、450 mm中試生産ライン、先進装備研究開発センター、人工結晶研究開発センターなどが含まれている。計画によると、プロジェクトが完成した後、年間360万枚の300 mm研磨シートとエピタキシャルシート、および12万枚の450 mm研磨シートの生産能力を形成する。

関連ニュース